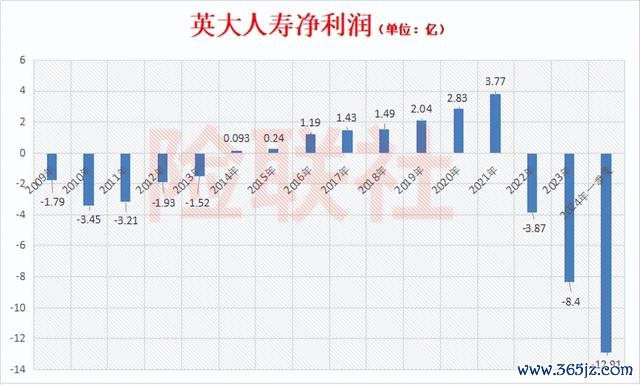

英大泰和人寿(简称英大人寿)今年一季度巨亏12.91亿配资平台查询,成了一季度“亏损王”。

其实从2022年开始,英大人寿就开启了“亏损模式”:

2022年亏损3.87亿,2023年亏损8.4亿。

加上今年一季度亏损额,这两年多英大人寿已经亏损了25.18亿。

自从2014年该公司实现盈利以来,到2021年8年时间一共利润才13.08亿。

英大人寿2007年成立,国家电网以及旗下子公司持股80.1%,美国万通人寿持股不到20%。有着国家电网光环加持,英大人寿妥妥的“高富帅”。

英大人寿到底发生了什么,把多年的利润亏光光了?

退保大幅度增加

寿险行业一直流传着一句话:七亏八盈。

即指新成立的寿险公司前七年一般都是亏损的,第八年才开始进入盈利期。

英大人寿2007年7月成立,连续7年亏损,共亏14.7亿。2014年开始盈利,典型的“七亏八盈”。

自此之后净利润逐年攀升,2021年达到3.77亿。

到了2022年风云突变,当年亏损3.87亿,2023年继续亏到8.4亿。

今年一季度更是亏损将近13亿。

英大人寿2023年对折现率、发病率等计量假设做出调整,多计提了寿险及长期健康险责任准备金7.73亿,导致税前利润减少。

不过更重要的原因还是2022年和2023年退保金大幅度增加。

2022年退保金达到14.75亿,比2021年多了10亿,2023年更是达到29.17亿,退保金再次翻番。

这直接导致了英大人寿的亏损。

退保金中,普通寿险23.66亿,占了大头,其次是分红险,为5.09亿。

转战银保渠道

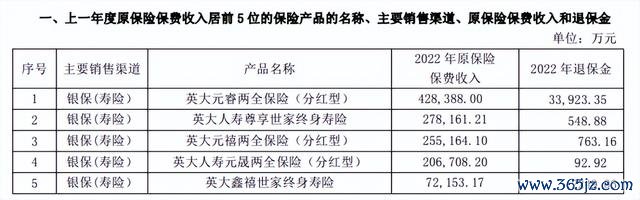

2023年,英大人寿原保险保费收入前5位的保险产品,有4款产品依赖银保渠道,保费收入合计150.14亿,占全年保费的78%。

2018年以前,英大人寿主要还是依赖个险渠道和团险渠道,从2019年开始,英大人寿加大了银保渠道销售力度。

2019年,保费收入前5位的保险产品,3款来自银保渠道,合计销售额61.29亿,占全年保费的63.22%。

此后,依赖银保渠道,2022年,保费收入前五的产品全部来自银保渠道。

英大人寿2022年年报

根据保费收入前五名数据统计

依赖银保渠道,英大人寿的保费收入节节攀升,2020年超过百亿,2023年达到192亿。

分红账户现金净流出近20亿

今年一季度,英大人寿保费收入56.46亿,似乎没有受到银保渠道“报行合一”影响,继续高歌猛进。

但是分红账户业务净现金流出19.06亿。

由于依赖银保渠道,这几年英大人寿的分红险增长迅速,分红险作为一种准投资性的保险产品,现金流有着很大不确定性,对分红险账户的现金流管理尤为重要。

2023年,分红险预定利率上限被要求从3%降至2.5%,2024年初,监管部门再次对多家人身险公司进行窗口指导,大幅调降万能险结算利率,分红险实际分红水平也被要求同步下降,意味着分红险产品的吸引力进一步下降。

银保渠道的分红险以趸交为主,保单生效初期现金流积累非常快,但是一旦遇到利率等外部环境变化,大量退保也会导致现金流的波动非常剧烈。

不仅会影响分红账户投资资金运用,也会影响整个公司现金流的稳定性。

配资平台查询

配资平台查询